W Stanach Zjednoczonych nowe Apple Box to … Konto bankowe, Apple sprawia, że banki drżą z „rewolucyjnym” rachunkiem oszczędnościowym na poziomie 4,15 %

Apple sprawia, że banki drżą z „rewolucyjnym” rachunkiem oszczędnościowym na poziomie 4,15 %

Contents

- 1 Apple sprawia, że banki drżą z „rewolucyjnym” rachunkiem oszczędnościowym na poziomie 4,15 %

- 1.1 W Stanach Zjednoczonych nowe Apple Box to … konto bankowe

- 1.2 W ciągu czterech dni nowy produkt uruchomiony przez Apple zebrał prawie miliard dolarów. I to jest. konta oszczędnościowego. Umożliwia w szczególności przechowywanie „zwrotu gotówki” dostarczonego przez zakupy za pomocą karty Apple Bank: Card Apple Card.

- 1.3 Płatne konto dziesięć razy więcej niż średnia amerykańska

- 1.4 Goldman Sachs obciążony ofertami bankowości Apple

- 1.5 Zwrot pieniędzy wciąż nie jest powszechny we Francji

- 1.6 Apple sprawia, że banki drżą z „rewolucyjnym” rachunkiem oszczędnościowym na poziomie 4,15 %

- 1.7 Jeszcze jeden krok w kierunku tradycyjnego sektora bankowego

- 1.8 Zagrożenie dla tradycyjnych banków i start -upów fintech

- 1.9 Sukces konta oszczędnościowego Apple, który konkuruje z bankami

- 1.10 Moje wiadomości Dostosowywanie

- 1.11 Oszczędności, ostatnia cegła ekosystemu płatności Apple

- 1.12 Coraz bardziej agresywny konkurent dla banków i fintechów

Ten nowy produkt idealnie pasuje do ekosystemu Apple Fintech, umożliwiając użytkownikom karty Apple przekierowanie nagród na konto oszczędnościowe i zdobycie zainteresowania. Prostota użytkowania i integracji z aplikacją portfela wzmacnia atrakcyjność oferty użytkowników iPhone’a, której udział w rynku w Stanach Zjednoczonych przekracza 50 %.

W Stanach Zjednoczonych nowe Apple Box to … konto bankowe

W ciągu czterech dni nowy produkt uruchomiony przez Apple zebrał prawie miliard dolarów. I to jest. konta oszczędnościowego. Umożliwia w szczególności przechowywanie „zwrotu gotówki” dostarczonego przez zakupy za pomocą karty Apple Bank: Card Apple Card.

Najnowsza nowość Apple nie jest ani komputerem, ani nawet aplikacją … ale konto bankowe. A dokładniej konto oszczędnościowe. Został uruchomiony 17 kwietnia, aw tym tygodniu magazyn Forbes powiedział, że około 240 000 kont zostało otwartych, a klienci amerykańscy umieszczali prawie 1 miliard dolarów. Dla porównania Boursorama, największy francuski bank internetowy, ma nieco ponad 50 miliardów euro na swoich rachunkach oszczędnościowych.

Tak więc to konto oszczędnościowe jest dodawane do oferty Card Card, która istniała od 2019 r. W Stanach Zjednoczonych, mobilny bank wykonany dla iPhone’a, który działa trochę jak oferta firm, takich jak Revolut lub N26. z kluczem Apple, aby się pochwalić; Karta nie jest w plastiku, ale w tytanu. Jak dotąd oferty miały problem z rozstem.

Płatne konto dziesięć razy więcej niż średnia amerykańska

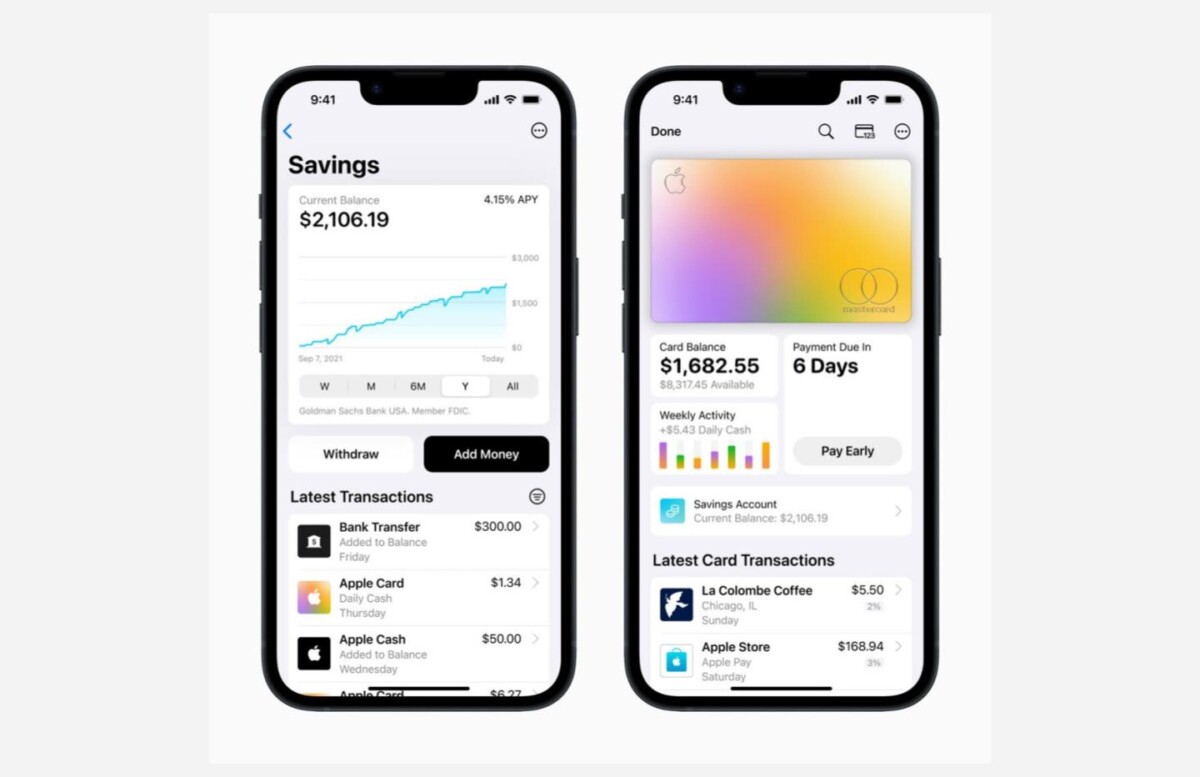

Dwa czynniki wyjaśniają szaleństwo tego konta: Pierwsza to stopa procentowa tego rachunku oszczędnościowego: 4,15%. Jest to dziesięć razy więcej niż średnia krajowa stóp procentowych w Stanach Zjednoczonych. Ale drugim czynnikiem jest to, że to konto oszczędnościowe jest przede wszystkim umieszczenie „zwrotu pieniędzy”, mechanizmu, którego Apple używa na swoich kontach.

„”Za każdym razem, gdy płacisz kartą Apple, codziennie dostajesz część pieniędzy. Nazwaliśmy to codzienną gotówką. Więc kiedy kupujesz poranną kawę lub robisz zakupy, każda płatność z iPhone’em lub Apple Watch, otrzymasz 2% ilości zakupów w codziennej gotówki ”, Wyjaśniono, kiedy uruchomiono kartę Apple Jennifer Bailey, wiceprezes odpowiedzialny za to urządzenie. „I to gotówka, prawdziwe pieniądze, możesz robić, co chcesz.„”

Goldman Sachs obciążony ofertami bankowości Apple

Część zakupu przekazana bezpośrednio na kartę. A 2% każdej transakcji oszczędzono na rachunku z ponad 4% odsetkami, zaczyna być korzystne.

I to jest dobra wiadomość dla Apple, a zwłaszcza dla banku Goldman Sachs, do którego Apple pochylił się, aby uruchomić własne konta. Od czasu premiery karta Apple spowodowała pieniądze w Goldman Sachs z powodu braku klientów i ruchów, z do 4 miliardów dolarów w ciągu dwóch lat. Ta karta oszczędnościowa jest zatem oddychaniem dla Apple i jej partnera.

Ale niewielka szansa, że zobaczymy ten system przybywający do Francji: przybycie karty Apple w Europie jest arlesianinem od 2019 roku. Technicznie na iPhonie wszystko jest gotowe do pomieszczeń konta Apple obok tradycyjnych banków, ale każda plotka o zbliżającej się premiery została odrzucona.

Zwrot pieniędzy wciąż nie jest powszechny we Francji

Przede wszystkim, jeśli taki produkt przybył do Francji, musisz pamiętać, że byłby zupełnie inny: po pierwsze, ponieważ we Francji nasze zwykłe karty są raczej kartami debetowymi, karta Apple jest kartą kredytową, opartą na pożyczce, która musi zostać zwrócona z zainteresowaniem. Jest tutaj znacznie mniej popularny niż oprócz Atlantyku. W związku z tym, że nadmierna kusząca zwrotność Apple nie mogłaby istnieć we Francji, w Stanach Zjednoczonych dozwolone jest fakt, że prowizje karty kredytowej są znacznie większe, a zatem banki mogą przekazać nieco więcej pieniędzy.

Oferty zwrotne we Francji są raczej ograniczone do ograniczonej liczby partnerów, z którymi zawierają umowy, oraz za pośrednictwem usług zewnętrznych dla banków.

Apple sprawia, że banki drżą z „rewolucyjnym” rachunkiem oszczędnościowym na poziomie 4,15 %

Jak daleko posunę się Apple ? Firma Cupertino uruchamia swoje konto oszczędnościowe, oferując szczególnie atrakcyjne warunki. Ta inicjatywa stanowi prawdziwe wyzwanie dla tradycyjnych banków, które muszą teraz stawić czoła konkurencji wielkości.

Jeśli nie śledziłeś wiadomości, Apple jest bliżej sektora bankowego. W Stanach Zjednoczonych firma Cupertino uruchomiła Apple Card cztery lata temu Apple Pay później co umożliwia dokonywanie natychmiastowych zakupów i zapłacenie ich później, w kilku terminach.

Jeszcze jeden krok w kierunku tradycyjnego sektora bankowego

Dzisiaj Apple robi jeszcze jeden krok w kierunku tradycyjnego sektora bankowego wraz z uruchomieniem konta oszczędnościowego Apple. Ogłoszona w październiku, oferta oszczędności Apple została teraz szczegółowo ujawniona. We współpracy z Goldman Sachs rachunek oszczędnościowy oferuje roczną stopę procentową w wysokości 4,15 % za maksymalne saldo 250 000 USD, z rzeczywistą stopą 4,07 %. Konto nie obejmuje żadnej prowizji i nie wymaga minimalnego depozytu ani minimalnego salda.

W porównaniu z tradycyjnymi amerykańskimi bankami, Apple oferuje konkurencyjne stopy procentowe. Jeśli niektóre banki oferują stawki do 5 %, inne, jako Chase and Bank of America, Oferuj tylko 0,01 % na ich tradycyjne rachunki oszczędnościowe. Należy jednak zauważyć, że stopy procentowe rachunku oszczędnościowego Apple mogą się zmieniać, podobnie jak w przypadku każdego rachunku bieżącego.

Ten nowy produkt idealnie pasuje do ekosystemu Apple Fintech, umożliwiając użytkownikom karty Apple przekierowanie nagród na konto oszczędnościowe i zdobycie zainteresowania. Prostota użytkowania i integracji z aplikacją portfela wzmacnia atrakcyjność oferty użytkowników iPhone’a, której udział w rynku w Stanach Zjednoczonych przekracza 50 %.

Zagrożenie dla tradycyjnych banków i start -upów fintech

Konto Apple Savings stanowi zagrożenie dla tradycyjnych banków i start -upów fintech, które walczą o konkurowanie z mocą i zasobami Apple. W tej chwili konto oszczędnościowe Apple jest dostępne tylko dla obywateli amerykańskich i jest gwarantowane przez Federal Depozyt Insurance Corporation (FDIC).

Jeśli chodzi o możliwą dostępność we Francji, na razie wydaje się to trudne. Chociaż Tim Cook wspomniany w 2019 roku, jego pragnienie, aby karta Apple rozszerzyła się na inne kraje, żadne informacje nie sugerują nadchodzącego przyjazdu. Współpraca z Goldman Sachs dla Apple Card i The Savings Concie jest główną przeszkodą, ale umowy z lokalnymi instytucjami finansowymi mogą prawdopodobnie ułatwić przyszłą ekspansję.

Przyszłość Numerama wkrótce ! Ale wcześniej nasi koledzy potrzebują cię. Masz 3 minuty ? Odpowiedz na ich śledztwo

Sukces konta oszczędnościowego Apple, który konkuruje z bankami

Apple Savings, uruchomione 17 kwietnia, oferuje wynagrodzenie płynności w wysokości 4,15% rocznie. Propozycja, która wygrałaby 240 000 osób w ciągu jednego tygodnia, pozwalając Apple zbliżyć się do miliardów dolarów.

02 maja, 2023 \ 14:20

Moje wiadomości Dostosowywanie

Ciesz się kluczowymi informacjami w dowolnym momencie zgodnie z Twoimi zainteresowaniami.

Wybierz tematy, które Cię interesują:

Etykieta TAGA jakość etykieta znacznik główny Tag Precision etykieta etykieta etykieta znacznik główny etykieta etykieta etykieta tag etykieta etykieta główny znacznik etyka

Zarządzaj moimi ulubionymi tematami sprawdzania wyboru

Apple uruchomiło 17 kwietnia konto oszczędnościowe dla amerykańskich użytkowników karty płatniczej karty Apple, zapłacone 4,15%. Według Fortune, szczególnie atrakcyjna oferta, która pozwoliłaby mu policzyć 990 milionów dolarów depozytów w ciągu zaledwie czterech dni. 240 000 kont zostało otwartych w pierwszym tygodniu.

Oszczędności, ostatnia cegła ekosystemu płatności Apple

Nazywane „oszczędnościami”, to konto jest zarządzane we współpracy z American Bank Goldman Sachs, który zajmuje się również kontami poświęconymi karcie Apple, co jest środkiem płatności wprowadzonym w 2019 r. Całkowicie wpisuje się w ekosystem Apple, zaprojektowany do zatrzymania użytkowników, prowadząc ich do wyboru łatwości zarządzania swoimi finansami z jednego narzędzia, iPhone’a, które wyposaża 2 miliardy ludzi na całym świecie.

Oszczędności są automatycznie zasilane kwotami zidentyfikowanymi w programie Card Cashback, który według Crone Consulting, cytowany przez Fortune, wygenerowałby 3,8 miliarda dolarów rocznie. Konto oszczędnościowe wyświetla wszystkie transakcje w portfelu w portfelu elektronicznym na pokładzie iPhone’a, które od 2014 r. Pozwala zapłacić bez kontaktu za pośrednictwem aplikacji Apple Pay.

Coraz bardziej agresywny konkurent dla banków i fintechów

Savings to najnowsza ilustracja strategii rozwoju Apple w zakresie usług finansowych (a bardziej ogólnie w usługach, miesiąc po uruchomieniu wynagrodzenia później, jej ułamkową ofertę płatności.

Banki są atakowane z jednej strony przez fintechs, z drugiej przez dywersyfikację gafamu. W tym kontekście możemy zobaczyć niedawne ogłoszenie EPI, które zacznie działać na koniec 2023 r. Metodę płatności elektroniczną przy użyciu natychmiastowego konta na koncie, jako strategia obronna. Rozwiązanie pozwoli dłużnikowi na łatwe zapłacenie za pomocą telefonu komórkowego, po prostu używając numeru telefonu lub e-maila indywidualnego wierzyciela lub kodu QR wydanego przez profesjonalistę.

Uruchomienie oszczędności interweniuje również w kontekście bankructwa kilku amerykańskich banków i testu zaufania konsumentów w ich instytucjach finansowych, z których najnowszy był First Republic Bank, który zostanie zakupiony przez JP Morgan.

Wybrany dla Ciebie