Otwórz online konto bankowe: LCL Bank i ubezpieczenie, co zrobić, aby uniknąć kosztów przechowywania konta? Wyzwania

Czy możemy uniknąć kosztów przechowywania konta

Contents

od 1000 € do 50 000 €

Otwórz online konto bankowe

Wybierz konto bankowe dostosowane do twoich potrzeb lub Weź prośbę Otwarcie konta online.

Odkryj nasze konta bankowe

Prosta i praktyczna oferta ! Za 2 € miesięcznie skorzystasz z: konta bankowego, karty międzynarodowej, dedykowanego doradcy i aplikacji mobilnej LCL.

LCL à la carte pozwala wybrać produkty i usługi bankowe dostosowane do twoich potrzeb, jednocześnie ciesząc się redukcją. Korzystasz z szerokiej gamy kart bankowych do wyboru z autoryzowanej usługi w rachunku bieżącym, aplikacji LCL MES.

LCL Student pozwala dorosłym studentom wybierać produkty i usługi potrzebne do ich wspierania przez cały czas trwania studiów.

Kredyt popełnia cię i należy zwrócić.

Sprawdź swoją zdolność do spłaty, zanim się zatrzymasz.

Otwórz konto bankowe dla twojego małoletniego dziecka

Chcesz otworzyć konto bankowe dla swojego dziecka ?

W LCL istnieje wiele rozwiązań do przygotowania na przyszłość twojego dziecka, od urodzenia do większości.

A jeśli jesteś już klientem LCL, możesz natychmiast otworzyć ich 1. konto bankowe online z obszaru klienta online

Nasze konta bankowe

Porównaj nasze konta bankowe

Pułap płatności

Sufit wycofania (maks.)

700 € (Francja) / 500 € (zagraniczne)

Wybór końca -f -miesięcznej prędkości

Rachunki posiadające koszty

Aplikacja LCL moje konta

Możliwość wspólnego konta

Wybór karty

Pułap płatności

od 1000 € do 50 000 €

Sufit wycofania (maks.)

3000 € (Francja) / 2000 € (zagraniczne)

Wybór końca -f -miesięcznej prędkości

Rachunki posiadające koszty

Tak, w warunkach zamieszkania dochodu

Aplikacja LCL moje konta

Możliwość wspólnego konta

Wybór karty

Pułap płatności

od 1000 € do 8000 €

Sufit wycofania (maks.)

1000 € (Francja) / 1000 € (zagraniczne)

Wybór końca -f -miesięcznej prędkości

Rachunki posiadające koszty

Tak, aż do 26 lat

Aplikacja LCL moje konta

Możliwość wspólnego konta

Wybór karty

Wybór karty

Pułap płatności

od 1000 € do 50 000 €

od 1000 € do 8000 €

Sufit wycofania (maks.)

700 € (Francja) / 500 € (zagraniczne)

3000 € (Francja) / 2000 € (zagraniczne)

1000 € (Francja) / 1000 € (zagraniczne)

Wybór końca -f -miesięcznej prędkości

Rachunki posiadające koszty

Aplikacja LCL moje konta

Możliwość wspólnego konta

Otwarcie konta bankowego FAQ

Jak otworzyć konto bankowe LCL ?

Możesz Otwórz konto bankowe LCL bezpośrednio online, wybierając formułę, która najbardziej Ci odpowiada.

Jak otworzyć konto bankowe LCL ?

Z mojego smartfona, komputera lub tabletu:

1. Wybieram moje usługi bankowe

2. Wypełniam swoje dane osobowe

3. Sprawdzam swoje wybory

4. Przekazuję moje dokumenty pomocnicze i elektronicznie podpisuję moje żądanie

Aby sfinalizować swój plik, doradca LCL skontaktujesz się z tym, aby zgodzić się na spotkanie w Twojej agencji, a nawet zdalnie przez wideokonferencję.

To spotkanie będzie okazją do powitania, ale także aktywacja konta poprzez wykonanie pierwszej płatności kartą bankową. Otwarcie konta jest również możliwe w agencji, weź Spotkaj się ze swoim doradcą.

Jeśli nie jesteś klientem, wyszukaj Agencja najbliższa.

Jeśli chcesz Otwórz konto dla swojego dziecka, Możesz to zrobić bezpośrednio online.

Aby móc otworzyć konto bankowe LCL, musisz przedstawić dokument tożsamości i najnowszy dowód adresu. Małoletniemu musi towarzyszyć jego przedstawiciel prawny na konto pierwszego otwierającego, które musi być w stanie uzasadnić jego jakość, prezentując książkę rodzinną i dokument tożsamości.

Które mogą otworzyć internetowe konto bankowe ?

Otwarcie konta internetowego LCL podlega akceptacji przez LCL. Musisz także spełnić następujące warunki kwalifikowalności:

- Jesteś zdolną naturalną i główną osobą lub indywidualnym przedsiębiorcą

- Masz numer telefonu komórkowego i adres e -mail.

- Posiadasz konto z otwartym nazwiskiem w banku we Francji lub w Unii Europejskiej, aby dokonać pierwszej płatności kartą bankową.

- Nie jesteś już posiadaczem konta w LCL.

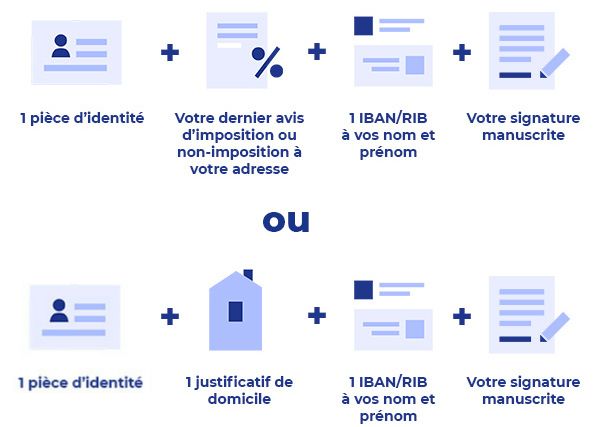

Jakie dokumenty otworzyły internetowe konto bankowe ?

Aby otworzyć konto bankowe we Francji, obowiązkowe jest uzasadnienie swojej tożsamości, a także jej miejsca zamieszkania.

Aby otworzyć konto online w LCL, lista dokumentów jest następująca:

- Prawidłowy dowód tożsamości: Kartka tożsamości narodowej (przód/tył) lub paszport (strony ze zdjęciem i podpisem) lub zezwolenie na pobyt (przód/tył)

- Zawiadomienie podatkowe lub nie narzucające się na adres lub dowód adresu krótszy niż 3 miesiące (stała faktura telefoniczna; faktura dostawcy usług internetowych; Certyfikat ubezpieczenia wielu ryzyk (MRH); paragon czynszu / zapadalność na czynsz wydane przez spółkę publiczne lub prywatne zarządzanie nieruchomościami (HLM, profesjonalny Powiernik, agencja nieruchomości)

- Twój iban/żebro (Francuski zakład bankowy) odpowiadający konto powiązanym z kartą bankową, której użyjesz do aktywacji konta (płatność 50 €)

- Twój okaz odręcznego podpisu: Na pustej stronie umieść swój odręczny podpis i przekazuj zeskanowaną lub sfotografowaną kopię

W zależności od sytuacji zostaną zapytane dodatkowe dokumenty potwierdzające (czy jesteś hostowany lub na przykład status nierezydenta).

Czy możemy uniknąć kosztów przechowywania konta?

Przez Laure-Emmanuelle Husson 28.12.2015 o 17:43, zaktualizowane 04.03.2016 o 17:32 Czytanie 4 min.

Od 1 kwietnia LCL będzie stosować konto do swoich klientów, na przykład 85% banków. Ale można ich uniknąć.

Duże banki przygotowują się do fakturowania posiadania rachunków bieżących

LCL dołącza do ruchu zapoczątkowanego przez wiele grup bankowych w 2015 roku. Od 1 kwietnia 2016 r. Bank Lyonnaise naliczy koszty utrzymania rachunku klienta, to znaczy proste posiadanie rachunku bieżącego. Te ostatnie będą musiały zapłacić 24 euro rocznie, aby skorzystać z tej usługi oferowanej do tej pory za darmo. „Będzie tylko 16 banków na 116, które będą nadal stosować koszty bezpłatnego utrzymywania rachunków”, zaniepokojony przez Serge Maître, prezes AFUB, francuskiego stowarzyszenia użytkowników banków.

Rzeczywiście, zainteresowany nadrobieniem niedoboru związanego z CAP lub zakazem różnych kosztów (prowizje interwencyjne, wysyłanie papierowych oświadczeń, emisja czeków. ) i wzrost, zgodnie z nimi, kosztów zabezpieczenia transakcji banki uogólniły rachunki rachunku. Według stowarzyszenia CLCV Consumer, 85% z nich ma dziś koszty w stosunku do mniej niż jednego w 2010 r.

To samo tempo, ta sama kwota

Tak więc, od 1 stycznia 2016 r., Société Générale i BNP Paribas płacą odpowiednio 24 euro i 30 euro rocznie. Ustanowienie Rue d’Antin usprawiedliwia koniec bezpłatności z powodu „stałego wzrostu” kosztów utrzymywania rachunku z powodu intensyfikacji walki z oszustwem i jeszcze jednej ramy legislacyjnej bardziej wymagającej.

W październiku 2015 r. Crédit Muutuel postanowił również swobodnie usunąć w siódmej federalnej. Koszty utrzymania rachunku wynoszą obecnie 24 euro rocznie. Średnia cena, która wydaje się również uogólniać. Zatem, wbrew przypływowi, Bank Chaix zmienił rachunek z rachunkiem, który minął, od 15 stycznia 2016 r., Z 146 euro rocznie na . 26,40 euro.

Co sugeruje możliwą umowę. W ten sposób przejął władzę konkurencji i ACPR, żandarm w sektorze bankowym, aby to zweryfikować. Bercy, który na początku lutego uruchomił komparator internetowy, w którym wystawił 150 banków, poprosił również o „wyjaśnienie” treści kosztów utrzymywania rachunków do komitetu doradczego sektora finansowego (CCSF).

Więcej niż kilka wyjątków

W międzyczasie tylko kilka funduszy regionalnych z Crédit Agricole i BPCE Group (Banque Populaire-Caisse d’Epargne) zachowuje całkowitą wolność od tej usługi. Banki internetowe również oferują tę usługę i, przed rosnącym niezadowoleniem, pomnóż reklamy na ten temat. Zauważ, że młodzi ludzie poniżej 26 roku życia, ludzie w procedurze ponadprzedażności lub mają niskie zasoby, a także klienci, którzy subskrybowali „pakiet”, są zwolnieni z tych kosztów.

Zwykle klienci muszą być poinformowani pocztą co najmniej dwa miesiące przed zmianą cen. Afub doradza zatem klientom zainteresowaną nadchodzącą zmianą kosztów rachunkowości w celu wysłania zarejestrowanego listu do dyrektora agencji wywołującego artykuł L.312-1-1 Kodeksu pieniężnego i finansowego w celu uzasadnienia odmowy pokrycia tych nowych kosztów. Ponieważ akceptacja tych nowych cen jest milcząca dla banków.

Banki internetowe w zasadzce

Pod koniec grudnia Serge Maître powiedział, że 20.000 klientów skarżyło się na swoje banki. Następnie pojawia się kilka przypadków: albo bankier odmawia anulowania nowych cen, albo zgadza się je zmniejszyć, albo oferuje swoim klientom zasubskrybowanie „pakietu” integracji kosztów przechowywania konta i innych usług z wyższą stawką.

To uogólnienie kosztów utrzymywania rachunku jest zatem dobrodziejstwem dla banków internetowych. „Media dużo mówiły o kosztach utrzymywania konta w ostatnich miesiącach i, w tym sensie, dynamika była dla nas korzystna, wyjaśnia Marie Cheval, dyrektor Boursorama (Société Générale). Nasi klienci przychodzą do nas z kilku powodów, ale opłaty bankowe stanowią ważny wyzwalacz ”. Boursorama zauważył zatem znaczny wzrost nowych klientów pod koniec stycznia, kiedy wysłano roczne opłaty bankowe.

Przykład listu, który ma wysłać do swojego banku, aby zażądać ciągłości bezpłatnej:

Dzień dobry,

Nauka ustanawiania przez ustanowienie opłat własnościowych od 1 stycznia 2016 r. Informuję o mojej odmowie tej nowej ceny.

Żądanie to jest składane w stosowaniu recept kodeksu pieniężnego i finansowego w jego artykule L312-1-1 II, a także na zalecenie AFUB.

Z moimi pozdrowieniami,

Podpis.