6 wskazówek dotyczących zarządzania budżetem rodzinnym | Pożyczane, zarządzaj budżetem rodzinnym w programie Excel – Microsoft wsparcie

Zarządzaj budżetem rodzinnym w programie Excel

Contents

- 1 Zarządzaj budżetem rodzinnym w programie Excel

- 1.1 Budżet rodzinny: 6 wskazówek dotyczących dobrego zarządzania

- 1.2 Po co tworzyć budżet rodzinny ?

- 1.3 Jakie elementy obejmują w budżecie rodzinnym ?

- 1.4 Nasza rada, aby zarządzać budżetem rodzinnym

- 1.5 Jak postępować zgodnie z budżetem rodzinnym ?

- 1.6 Zarządzaj budżetem rodzinnym w programie Excel

- 1.7 Odkryj ziemię

- 1.8 Klasyfikować wydatki

- 1.9 Zdefiniuj swoje cele

- 1.10 Zasada 50/30/20: Jak zaoszczędzić więcej, wydając mniej

- 1.11 Jaka jest zasada 50/30/20 ?

- 1.12 Jakie jest pochodzenie zasady 50/30/20 ?

- 1.13 Jak działa reguła 50/30/20 ?

- 1.14 Jak zastosować zasadę 50/30/20: Przewodnik krok po kroku

- 1.15 Reguła kalkulatora 50/30/20

- 1.16 Zasada arkusza obliczeniowego 50/30/20

- 1.17 Twoje pieniądze na N26

Przede wszystkim jest to kwestia analizy twoich wpisów i wyjść z pieniędzy w tym samym miesiącu. Pod koniec miesiąca będziesz mógł zidentyfikować swoje główne wyjścia z pieniędzy. Ta analiza może przyjąć formę tabeli zarządzania budżetem.

Budżet rodzinny: 6 wskazówek dotyczących dobrego zarządzania

Zgodnie z wydatkami osobistymi każdego miesiąca pozwala na dobrą widoczność Twojego budżetu. W tym celu trzymaj budżet rodzinny jest przydatne. Możliwych jest kilka technik, aby najlepiej zarządzać pieniędzmi i wychodzić z pieniędzy i zwiększyć odpoczynek, aby żyć.

- Zgodnie z budżetem rodzinnym daje dobre nawyki członkom rodziny i chroniąc się przed finansowymi kaprysami życia.

- Konieczne jest arbitraż między Twoim dochodem a jego stałymi i zmiennymi wydatkami dzięki tabeli monitorowania budżetu i aplikacji do monitorowania banków.

- Aby lepiej zarządzać swoim budżetem, istnieje wiele rozwiązań, takich jak łączenie wydatków lub kopert budżetowych.

Zaktualizowano 3 lutego 2023

przez Benoit Delecroix – Dyrektor zarządzający IREGroup

Pobierz ten przewodnik

- Po co tworzyć budżet rodzinny ?

- Jakie elementy obejmują w budżecie rodzinnym ?

- Nasza rada, aby zarządzać budżetem rodzinnym

- Jak postępować zgodnie z budżetem rodzinnym ?

Po co tworzyć budżet rodzinny ?

Ustanowienie budżetu rodzinnego ma kluczowe znaczenie dla kontrolowania twoich finansów i pokrycia wydatków. Unikasz zbyt dużej ilości wydawania i jesteś w stanie osiągnąć swoje cele oszczędnościowe.

Zarządzanie jego budżetem nie oznacza, że musisz się pozbawić, ale raczej wydać w troskliwy sposób, jednocześnie rezerwując oszczędności zapobiegawcze, aby poradzić sobie z wszelkimi nieprzewidzianymi wydarzeniami.

Jaki jest średni budżet rodziny ?

Średnio miesięczne wydatki wynoszą 1 387 EUR dla jednej osoby w porównaniu z 2300 € dla pary i 3,109 € dla czterech osób. Liczby te są obliczane z wyłączeniem podatków, podatków i zwrotu pożyczek. Aby zapłacić za te dodatkowe koszty, musisz dodać około 415 € dla jednej osoby i 1019 € dla rodziny.

Jakie elementy obejmują w budżecie rodzinnym ?

Aby dokładnie obliczyć budżet rodzinny, musisz arbitraż między zasobami a kosztami stałymi i zmiennymi.

Przychody z domu

Miesięczne dochody członków domu obejmują płace, dochody lub opłaty, premie, dodatki państwowe, dochód z wynajmu, alimenty itp.

Stałe obciążenia

Stałe opłaty obejmują koszty mieszkaniowe, podatki, opiekę i edukację dzieci, różne ubezpieczenia, koszty Internetu i telefonii. Kredyty i długi, które mają zostać zwrócone również Wprowadź budżet rodzinny. Ustalone opłaty wyznaczają zatem powtarzające się wydatki, których kwota jest znana z góry.

Obciążenia zmienne

Jeśli chodzi o obciążenia zmienne, to wszystko wydatki, za które nie można zapewnić pewności ich dokładnej kwoty Pod koniec miesiąca, takie jak rachunki za energię, koszty samochodu i wyścigi żywnościowe. Dodatki i wypoczynek Wprowadź również tę kategorię dla budżetu rodzinnego, takie jak restauracje, zakupy lub wycieczki kinowe.

Nasza rada, aby zarządzać budżetem rodzinnym

Po ustaleniu budżetu rodzinnego masz lepszą widoczność swojego Srebrne wpisy i wyjścia. Pozwala to zidentyfikować rozwiązania w razie potrzeby lub możliwe optymalizacje.

1.Określ swoje zasoby finansowe

Aby określić zasoby finansowe, Dodaj stały dochód do dochodów małżonka. Otrzymujesz kwotę pieniędzy, na którą możesz liczyć na swoje powtarzające się wydatki.

Zdarza się, że oprócz stałego dochodu otrzymujesz zmienny dochód jako składki. Konieczne jest również wzięcie ich pod uwagę, ale do pewnego stopnia, ponieważ są one zmienne. W takich przypadkach zaleca się wykorzystanie tych kwot do zbudowania oszczędności zapobiegawczy.

2.Wymień swoje stałe i zmienne koszty miesięcznie

Ustanowienie budżetu rodzinnego wymaga utworzenia wyczerpującej listy wszystkich twoich wydatków:

- Stałe wydatki : zwrot pożyczki, czynsz, ubezpieczenie, faktury, podatki itp.

- Zmienne wydatki : wyścigi żywnościowe, wypoczynek, odzież, konserwacja samochodu itp.

3.Oblicz resztę, aby zamieszkać w domu

Dostępne saldo odpowiada różnicy między Twoim dochodem a miesięcznymi wydatkami. Wskazuje to, że reszta żyć co miesiąc do Twojej dyspozycji na inne wydatki.

4.Zoptymalizuj swoje wydatki

Aby zwiększyć odpoczynek, aby żyć, możesz zmniejszyć niektóre stacje wydatków w swoim budżet rodzinny ::

- Żywność : Zaplanuj posiłki z wyprzedzeniem, aby zmniejszyć liczbę wypadów do supermarketu i uniknąć niepotrzebnych wydatków, wypróbuj nowe przepisy, kup partie lub luzem, szukaj specjalnych ofert i ofert specjalnych i unikaj jak najwięcej posiłków na zewnątrz.

- Opłaty za usługi i dostawcy : Zakwaterowanie jest zachłanne w energii, a zatem w pieniądzach. Zmniejsz ogrzewanie w nocy, skróć czas spędzony pod prysznicem i wyłącz światła opuszczające pokój. Pamiętaj także, aby porównać oferty różnych dostawców, aby znaleźć najtańsze umowy.

- Zakupy : Unikaj kompulsywnych zakupów. Opieranie się pokusie zakupów pozwala mieć trochę więcej pieniędzy na zaoszczędzenie każdego miesiąca. Sprzyjaj także okresom sprzedaży, aby dokonywać zakupów;

- Samochód i transport : Wybierz tryb transportu ekonomicznego, taki jak transport publiczny lub rower. Jeśli musisz podróżować samochodem, zaoferuj swoje wycieczki. Pozwala to zaoszczędzić na konserwacji benzyny i pojazdu dzięki uczestnictwu CARPOOLERA;

- zdrowie i dobre samopoczucie : Faworyj sport na otwartym powietrzu, jeśli nie regularnie korzystasz z subskrypcji do pokoju.

- Rozrywka : Spójrz przede wszystkim ze wszystkich bezpłatnych zajęć w twoim regionie (parki, jeziora lub festiwale). Anuluj subskrypcje usług przesyłania strumieniowego, których nie korzystasz.

- Ubezpieczenie : Znajdź najlepsze ubezpieczenie dzięki stronom porównawczym online.

5.Ograniczyć swoje potrzeby według koperty budżetowej

Jest to tutaj pytanie o oddzielenie każdego wydatku i budżetowanie ich poprzez przydzielenie suma pieniędzy z wyprzedzeniem budżet rodzinny. Możliwe jest przesunięcie koncepcji na koniec za pomocą kopert papierowych, w których kwota pieniędzy jest umieszczana na miesiąc do precyzyjnego użycia. Kwota, której należy się spodziewać wyciągi bankowe w poprzednich miesiącach, różne wydatek ustanawiając średnią.

6.Zautomatyzuj swoje wydatki

Często jest to trudne Zachowaj stabilny budżet Kiedy spędzamy sympatię. Dlatego zaleca sięZautomatyzuj swoje wydatki. Konkretnie wskazane jest ustanowienie obciążenia Dotyczące stałych wydatków (czynsz, faktury lub subskrypcje dotyczące transportu i wolnego czasu).

Na przykład możesz zidentyfikować nadmierną wagę różnych kredytów, ograniczając Pozostaje na żywo co miesiąc. Jednym rozwiązaniem może być grupowanie tych pożyczek w jednej stawce za pomocą odkupu kredytowego.

Zwrot jest rozpowszechniany przez dłuższy okres, a wtedy będziesz miałTylko jedna miesięczna płatność kredytu, która ma zostać zwrócona wzdłuż pożyczki, w niższej kwoty niż suma poprzednich terminów. Co pozwala znaleźć pozostałe pozostałości do życia w miesiącu i obniżania się w tym samym czasie Wskaźnik zadłużenia.

Jak postępować zgodnie z budżetem rodzinnym ?

Rygorystyczne monitorowanie twojego budżet rodzinny ma kluczowe znaczenie dla ustalenia dobra Strategia finansowa i pozostań poinformowany o ruchach rachunków bankowych co miesiąc.

Użyj aplikacji bankowych

banki siebie i inne aplikacje Akcepty (Kiedy masz kilka w kilku bankach) może ci pomóc Ustalić budżet rodzinny. Bankin ‘, Zarządzaj moimi kontami lub Linxo można skonfigurować, aby umożliwić ustanowienie podstaw w działalności.

Łączyć Tabela budżetowa i aplikacja monitorowania Dla optymalnego wyniku. Aplikacje umożliwiają spersonalizowaną konfigurację i proste monitorowanie, podczas gdy tabela pozwala być naprawdę aktorem w zarządzaniu budżetem i pozwala zidentyfikować możliwe osie ulepszeń.

Utwórz tablicę śledzącą

Przede wszystkim jest to kwestia analizy twoich wpisów i wyjść z pieniędzy w tym samym miesiącu. Pod koniec miesiąca będziesz mógł zidentyfikować swoje główne wyjścia z pieniędzy. Ta analiza może przyjąć formę tabeli zarządzania budżetem.

W części przepisu zarejestruj wszystkie zasoby miesiąca (pensje netto, różne dodatki, emerytura, alimenty, codzienne dodatki itp.)). W kolumnie wydatków zwróć uwagę na czynsz, miesięczny kredyt hipoteczny, różne umowy na telefon, wodę, energię elektryczną, wzajemne, ale także budżet na żywność, odzież, różne wywiady i wypoczynek.

Następnie ustanowiłeś podstawę budżet rodzinny śledzić każdego miesiąca.

Budżet rodzinny: co pamiętać

- Definiowanie budżetu rodzinnego jest niezbędnym krokiem w odpowiednim zarządzaniu finansami. To jest tym ważniejsze, jeśli chodzi o rodzinę z dziećmi.

- Użyj wniosków o monitorowanie i wnioski bankowe, aby przestrzegać swoich dochodów oraz stałych i zmiennych wydatków.

- Zmniejsz każdą pozycję wydatków w jak największym stopniu dzięki rozwiązaniom zaproponowanym w tym artykule w celu zwiększenia odpoczynku na projekty na żywo, finansowanie i/lub zaoszczędzić więcej.

Skorzystać z naszej wiedzy specjalistycznej w zakresie przegrupowania kredytowego,

To jest bez zaangażowania !

Zarządzaj budżetem rodzinnym w programie Excel

Utworzenie planu budżetowego dla twojego gospodarstwa domowego może wydawać się przytłaczające i trudne, ale Excel może pomóc w organizowaniu i śledzeniu z różnorodnymi modelami budżetowymi bezpłatnych i premium.

Odkryj ziemię

Celem budżetu czyszczenia jest podsumowanie tego, co zarabiasz w związku z tym, co wydajesz, aby pomóc Ci zaplanować swoje długie i krótkoterminowe cele. Korzystanie z arkusza obliczeniowego budżetowania może pomóc w uczynieniu zdrowia finansowego priorytetem poprzez zmniejszenie wydatków i zwiększenie oszczędności !

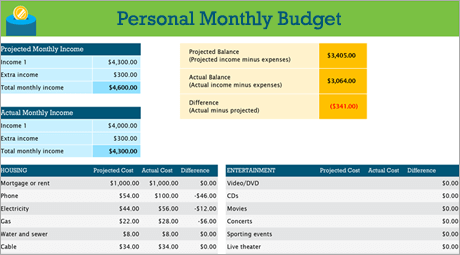

Projekty DIY z osobistym modelem budżetu

Wolisz robić rzeczy od siebie ? Ten model Excel może pomóc Ci kontynuować miesięczny budżet według dochodów i wydatków. Wprowadź swoje koszty i dochody, a każda różnica jest obliczana automatycznie, co pozwala uniknąć deficytów lub zapewnić wszelkie nadwyżki. Porównaj koszty zaplanowane z rzeczywistymi kosztami, aby z czasem udoskonalić swoje umiejętności budżetowe.

Rada : Postępuj zgodnie z miesięcznymi wydatkami

Usługi publiczne, karty kredytowe i ubezpieczenie są pobierane co miesiąc. Najłatwiejszym sposobem monitorowania wydatków jest zatem określenie kwoty miesięcznych wydatków.

Nie zapomnij o „suplementach”

Poza rachunkiem za prąd, czy masz subskrypcję filmu lub gry ? Co z subskrypcją siłowni ? Pamiętaj też, aby zachować ślad.

Rada : Zwróć uwagę na zmienne wydatki

Jeśli ilość rachunków gazowych i telefonicznych nie różni się na ogół od jednego miesiąca, inne wydatki, takie jak posiłki w restauracji lub zakupy odzieży, mogą się znacznie różnić.

Klasyfikować wydatki

Teraz, gdy masz globalny pomysł na miesięczne wydatki, nadszedł czas, aby sklasyfikować je według kategorii, aby móc zbadać swoje stałe, zmienne i uznaniowe wydatki.

Stałe wydatki

Stałe wydatki pozostają takie same od jednego miesiąca do drugiego. Jest to na przykład kredyt hipoteczny lub czynsz, ubezpieczenie zdrowotne, płatność samochodowa lub podatek od nieruchomości. Możesz uchwycić wszystkie te elementy w kategorii „stałych wydatków”.

Rada : Zmienne wydatki

Nie możesz obejść się bez zmiennych wydatków, ale mogą się zmieniać z jednego miesiąca. Wydatki te obejmują sklep spożywczy, konserwację samochodu, zużycie energii elektrycznej i wody.

Wydatki uznaniowe

Wydatki uznaniowe mogą się znacznie różnić od jednego miesiąca. Przykłady obejmują wycieczki w restauracji, subskrypcje ciągłych usług nadawczych, członkostwo w klubie, kablu i ubrania.

Zdefiniuj swoje cele

Gdy masz dobry pomysł na kwotę wpisów pieniędzy w związku z wydatkami, możesz zacząć ustalać priorytety dla swoich krótkich i długoterminowych celów.

Budżetuj remont domu

Czy Twoja pralka jest rozbita ? Czy twoje szafki są w złym stanie ? Główna wanna wymaga aktualizacji ? Renowacja twojego domu może mieć wiele możliwości. Nie zapomnij uwzględnić tych wydatków podczas badania swoich celów finansowych.

Rada : Zachowaj otwarte opcje ślubu

Ciągłe badanie twoich finansów pomaga ustalić, czy zaoszczędziłeś wystarczająco dużo, aby kupić niezbędny artykuł, czy po prostu „przyjemne”. Czy potrzebujesz tego sklepienia różowego do swojej procesji ślubnej, czy po prostu ? W każdym razie nie zapomnij porównać tego z swoimi celami.

Plan rozrywki na uniwersytecie

Jeśli trzymasz się stałych wydatków, możesz szybciej osiągnąć swoje krótkie i długoterminowe cele. Z drugiej strony możesz również uwzględnić określoną kwotę w miesięcznym budżecie na przyjemność i rozrywkę (zmienne wydatki, które na pewno będziesz chciał przestrzegać podczas studiów).

Zasada 50/30/20: Jak zaoszczędzić więcej, wydając mniej

Zbyt skomplikowane narzędzia do zarządzania budżetem pozbawiają Cię ? Wypróbuj tę prostą zasadę budżetu o nazwie 50/30/20, aby zorganizować i rozwinąć swój budżet.

Czas czytania: 8 min

Jeśli chodzi o zarządzanie własnym budżetem, czasami jesteś zaskoczony. Który nigdy nie pobrał aplikacji do zarządzania budżetem, mając na celu kontrolowanie swoich wydatków i wreszcie porzucić go po trzecie ? Czujesz się zaniepokojony ?

Zarządzaj swoim budżetem, a finanse idą w parze, ale nie powinno to być skomplikowane, ani nie zajmować zbyt dużo czasu. W rzeczywistości najlepsze wskazówki są często najprostsze, co zaskakujące.

Zasada 50/30/20 to inteligentna i łatwa miesięczna metoda zarządzania budżetem, która wskazuje dokładna kwota na swoje oszczędności i wydatki każdego miesiąca. Mając wyraźną ogólną wizję budżetu miesiąca, zyskasz zaufanie i unikniesz zbyt dużego wydawania podczas oszczędności, bez konieczności rejestracji każdej transakcji.

Więc jesteś gotowy na opracowanie realistycznego budżetu i stania ? To się dzieje !

Jaka jest zasada 50/30/20 ?

Zasada 50/30/20 składa się z prostej metody, która pomoże Ci skutecznie, po prostu i trwałość zarządzania budżetem. Dzielisz swój miesięczny dochód netto na trzy kategorie wydatków: 50 % za to, czego potrzebujesz, 30 % za to, czego chcesz, a 20 % za swoje oszczędności lub zwrot kosztów długów.

Regularnie równoważąc wydatki przy użyciu tych trzech kategorii, będziesz bardziej świadomy swoich nawyków konsumpcyjnych i unikniesz nadmiernych wydatków. Istnieją tylko trzy kategorie, aby nie splakować pędzli i uniknąć szczegółów każdego z twoich wydatków. Zasada 50/30/20 pozwoli ci łatwo osiągnąć swoje cele finansowe, niezależnie od tego, czy chodzi o oszczędność na krótsze dni, czy spłacić istniejące długi.

Jakie jest pochodzenie zasady 50/30/20 ?

Zasada 50/30/20 pochodzi z książki zatytułowanej ” Cała twoja wartość: ostateczny plan pieniędzy na całe życie „Napisane w 2005 r. Przez Elizabeth Warren, absolwent Harvardu, ekspert w dziedzinie bankructwach i amerykańskiego senatora oraz jej córka Amelia Warren Tyagi.

20 lat badań Warrena i Tyagiego odzwierciedla naszą własną refleksję: Nie ma potrzeby szanowania skomplikowanego budżetu, aby kontrolować twoje finanse. Musisz tylko dystrybuować swoje pieniądze w zrównoważony sposób zgodnie z Twoimi potrzebami, pragnieniami i celami oszczędnościowymi w Suima

Tylko zasada 50/30/20.

Konto bankowe, aby prościej zarządzać budżetem

Odkryj konto bankowe premium, które zapewnia kontrolę nad swoimi pieniędzmi za pomocą intuicyjnych funkcji i innowacyjnych usług. Zarządzaj swoim kontem w czasie rzeczywistym, a po prostu z N26 Smart.

Jak działa reguła 50/30/20 ?

Reguła 50/30/20 upraszcza twój budżet, dzieląc swój dochód netto na trzy kategorie wydatków: Twoje potrzeby, Twoje pragnienia i oszczędności lub długów.

Jeśli wiesz dokładnie, ile przydziel każdą kategorię, szanuj swój budżet będzie łatwiejszy i zachowujesz kontrolę nad wydatkami. Korzystając z zasady 50.30/20, oto, jak może wyglądać twój budżet:

Wydaj 50 % swoich dochodów na swoje potrzeby

Mówiąc prosto, twoje potrzeby odpowiadają wydatkom związanym z istotnymi rzeczami życia, bez których nie można się obejść. 50 % dochodu netto musi pokryć większość niezbędnych kosztów.

Są uwzględnione w potrzebach:

- wynajem,

- rachunki za prąd i gaz,

- koszty transportu,

- Ubezpieczenie (zdrowie, samochód, zwierzęta),

- Minimalne pożyczki miesięczne płatności,

- Podstawowy zasilacz.

Na przykład, jeśli dochód netto wynosi 2000 EUR, suma 1000 EUR musi zostać przydzielona na Twoje potrzeby. Budżet ten może się różnić w zależności od osoby. Jeśli jednak całkowite potrzeby przekroczą 50 % dochodu netto, Warren sugeruje wprowadzenie pewnych zmian w celu wyczyszczenia budżetu, takiego jak zmiana dostawcy energii lub może szukać tańszego mieszkania.

30 % twojego budżetu na Twoje pragnienia

Jeśli 50 % dochodu netto obejmuje Twoje podstawowe potrzeby, 30 % twojego dochodu netto może być poświęcone Twoim pragnieniu. Pragnienia są zdefiniowane jako wydatki nie sesja wybierane swobodnie i bez których można się obejść.

- Wycieczki restauracji,

- zakupy,

- wakacje,

- Członkostwo w klubach sportowych,

- Subskrypcje rozrywki (Netflix, Amazon Prime),

- Wyścigi (inne niż Esentials).

Zawsze podążaj za przykładem powyżej, Jeśli dochód netto wynosi 2000 €, możesz wydać 600 € na swoje pragnienia. Ale jeśli odkryjesz, że wydajesz za dużo na swoje pragnienia, może być interesujące zastanowienie się nad wydatkami, które możesz ograniczyć.

Zgodnie z zasadą 50/30/20 nie oznacza, że nie mogą cieszyć się życiem, To tylko kwestia bycia bardziej odpowiedzialnym w stosunku do twojego budżetu poprzez znalezienie dźwigni, aby uniknąć zbędnych wydatków. Jeśli koncepcja potrzeb i pragnień pozostaje niejasna, po prostu zadaj sobie pytanie: „Czy mogę bez tego żyć ? »». Jeśli odpowiedź brzmi tak, jest to pragnienie, a nie potrzeba.

Zarezerwuj 20 % swoich dochodów za swoje oszczędności

Z 50 % dochodu netto poświęconego Twoim potrzebom i 30 % na twoje pragnienia, Pozostałe 20 % może pozwolić ci osiągnąć cele oszczędnościowe lub zwrócić wszelkie długi. Chociaż minimalne refundacje są uważane za potrzeby, wszystkie dodatkowe refundacje zmniejszają istniejący dług i przyszłe interesy, są one sklasyfikowane jako oszczędności.

Jeśli systematycznie oszczędzasz 20 % swojej pensji każdego miesiąca, możesz zbudować inteligentny plan oszczędnościowy, taki jak fundusz ratunkowy, długoterminowy budżet osobisty lub wkład w zakup nieruchomości nieruchomości. Jeśli zarabiasz 2000 euro netto każdego miesiąca, możesz poświęcić 400 EUR swoim celom oszczędnościowym. Możesz zbliżyć się do 5000 € w ciągu zaledwie jednego roku !

Jak zastosować zasadę 50/30/20: Przewodnik krok po kroku

Jak więc działają rządy 50/30/20 ? Mówiąc prosto, oblicz wartości procentowe 50 30 20 na podstawie dochodów i kategoryzuj swoje wydatki. Oto jak zrobić:

1. Oblicz swój dochód netto.

Pierwszym krokiem w użyciu zasady 50/30/20 jest obliczenie dochodów po opodatkowaniu. Jeśli jesteś niezależny, Twój dochód netto odpowiada temu, co zarabiasz w ciągu miesiąca, mniej kosztów zawodowych i kwoty dostarczonej za podatki.

Jeśli jesteś pracownikiem o stałej pensji, będzie to łatwiejsze: w przypadku pensji jest kwota wypłacana co miesiąc na koncie bankowym. Jeśli pewne płatności, takie jak ubezpieczenie zdrowotne lub fundusz emerytalny, są odliczone od pensji, ponownie jeintegruj je.

2. Kategoryzuj swoje wydatki w zeszłym miesiącu

Aby dowiedzieć się, gdzie iść swoje pieniądze co miesiąc, Będziesz musiał przeanalizować, w jaki sposób wydałeś wynagrodzenie w zeszłym miesiącu. Przynieś kopię swojego wyciągu bankowego na ostatnie 30 dni lub po prostu użyj funkcji zarządzania w aplikacji N26, która klasyfikuje wszystkie Twoje transakcje w różnych kategoriach: wynagrodzenie, jedzenie i rasy lub wypoczynek i wycieczki itp.

Rozdaj swoje wydatki w trzech kategoriach: potrzeby, pragnienia i oszczędności. Pamiętaj, że potrzeba jest niezbędnym wydatkiem, którego nie można uniknąć, jak czynsz. Pragnienie to „bonus”, bez którego możesz się obejść, jak wycieczka restauracyjna. Oszczędności reprezentują miesięczne płatności dodatkowych pożyczek, składek emerytalnych lub pieniędzy, które rezerwujesz na mniej wspaniałe okresy.

3. Oceń i dostosuj wydatki, aby szanować zasadę 50/30/20.

Teraz, gdy możesz zobaczyć sumy przydzielone do twoich potrzeb, pragnień i oszczędności każdego miesiąca, Możesz zacząć optymalizować swój budżet zgodnie z zasadą 50/30/20. Najlepszym sposobem na kontynuowanie jest oszacowanie, ile wydajesz co miesiąc na swoje pragnienia.

Zgodnie z zasadą 50/30/20, Pragnienie nie jest ekstrawaganckie, to prosta przyjemność, która pozwala cieszyć się życiem. Zmniejszenie twoich potrzeb może stanowić złożone zadanie i prawdziwe wyzwanie, dlatego lepiej jest pomyśleć o pragnieniach, które chcesz ograniczyć, aby pozostać w 30 % dochodu netto. Im bardziej zmniejszasz swoje wydatki związane z Twoimi pragnieniami, tym większe prawdopodobieństwo osiągnięcia celu 20 % poświęconego oszczędnościom.

Reguła kalkulatora 50/30/20

NASZ Kalkulator budżetu online 50/30/20 może pozwolić ci przejść szybciej i łatwiej. NerdWallet i Moneyfit oferują kalkulatory online, które powiedzą ci kwoty, które zostaną przydzielone na Twoje potrzeby, Twoje pragnienia i oszczędności każdego miesiąca, w oparciu o dochód netto.

Zasada arkusza obliczeniowego 50/30/20

Podczas gdy kalkulator online jest w stanie zapewnić przegląd idealnego budżetu zgodnie z zasadą 50/30/20, Jeśli chcesz opracować bardziej szczegółowy budżet, specjalna reguła arkusza rozprzestrzeniania 50/30/20 stanowi dobrą opcję. Oprogramowanie takie jak Microsoft Excel, Arkusze Google i numery Apple oferują modele arkuszy obliczeniowych, aby ułatwić zarządzanie budżetem. Można znaleźć wiele kart obliczeniowych online dostępnych za darmo, reklama

odpowiednie dla zasady 50/30/20 i które są C

pouczające się z dowolnym programem, aby umożliwić osiągnięcie celów finansowych.

N26 Sub-koncernów

Z N26, oszczędzaj we własnym tempie dla swoich projektów dzięki podmiotom.

Twoje pieniądze na N26

Zarządzanie budżetem jest idealne do poczucia bardziej uspokajającego i kontrolowania jego wydatków. Z N26 zarządzanie pieniędzmi staje się zabawą dziecka. Rzeczywiście, dzięki funkcjom inteligentnego zarządzania budżetem, takimi jak zaokrąglanie, subkusje przestrzenne, a nawet funkcje zarządzania, będziesz łatwiej zastosować zasadę 50/30/20. Uzyskaj dostęp do swoich pieniędzy w dowolnym miejscu za pomocą internetowego konta bankowego i otrzymaj natychmiastowe powiadomienia o zaktualizowaniu swoich finansów. Ponadto twoje bezpłatne przestrzenie podrzędne pomagają mieć oko na swoje cele oszczędnościowe, podczas gdy funkcjonalność zarządzania automatycznie kategoryzuje Twoje wydatki, aby pomóc Ci utrzymać kurs.